税收是企业资产重组业务的直接成本费用,对企业资产重组的决策有着重大影响。国务院2014年下发了《关于进一步优化企业兼并重组市场环境的意见》,提出要落实和完善财税政策,包括完善企业所得税、土地增值税政策。因此,如何准确理解、运用资产重组过程中的税收政策,应引起企业足够重视。

一、企业资产重组的定义

多数观点认为:资产重组是指企业与其他主体在资产、负债或所有者权益诸项目之间的调整,从而达到资源有效配置的交易行为。《财政部国家税务总局关于企业改制重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)对企业资产重组定义为“企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易”,并列举了六种基本形式,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

二、相关重点税收政策

(一)增值税

1.涉及政策文件

《国家税务总局关于纳税人资产重组有关增值税问题的公告》(总局公告2011年13号)、《国家税务总局关于纳税人资产重组增值税留抵税额处理有关问题的公告》(总局公告2012年55号)。

2.政策内容

纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。资产重组的原纳税人在办理注销登记前尚未抵扣进项税额可结转至新纳税人处继续抵扣。

(二)土地增值税

1.涉及政策文件

《财政部国家税务总局关于企业改制重组有关土地增值税政策的通知》(财税【2015】5号)。

2.政策内容

企业整体改制、合并、分立、投资行为中,涉及原企业将房地产变更到新企业名下的,不征收土地增值税,房地产企业除外。

(三)契税

1.涉及政策文件

《财政部国家税务总局关于进一步支持企业事业单位改制重组有关契税政策的通知》(财税【2015】37号)。

2.政策内容

企事业单位改制、合并、分立、破产、资产划转、债转股、股权转让、符合一定条件的,不征、减征或免征契税。

(四)印花税

1.涉及政策文件

《财政部国家税务总局关于企业改制过程中有关印花税政策的通知》(财税【2003】183号)。

2.政策内容

因企业改造、合并或分立成立的新企业,资金账簿已贴花部分不再贴花。因改制签订的产权转移书据免于贴花。

(五)企业所得税

1、涉及政策文件

《财政部国家税务总局关于企业改制重组业务企业所得税处理若干问题的通知》(财税【2009】59号)、《财政部国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税【2014】109号)、《财政部国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税【2014】116号)。以及总局公告2010年4号、2014年29号、2015年40号、2015年48号等。

2、政策内容

企业法律形式改变、债务重组、股权收购、资产并购、合并、分立、资产划转,根据不同条件适用一般性税务处理或特殊性税务处理。居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定缴纳企业所得税。

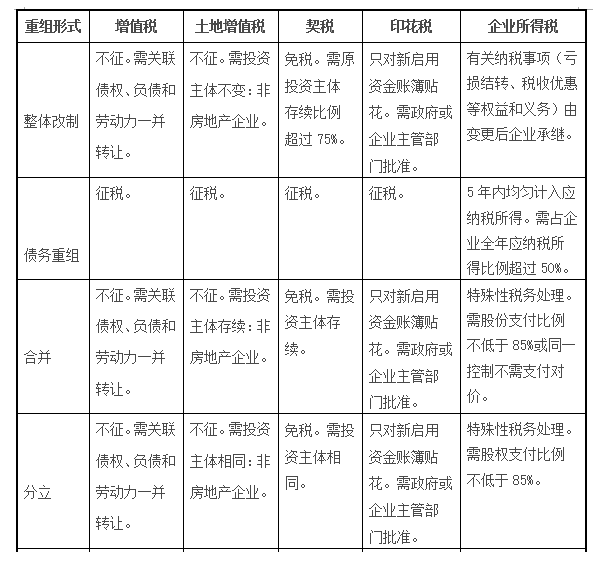

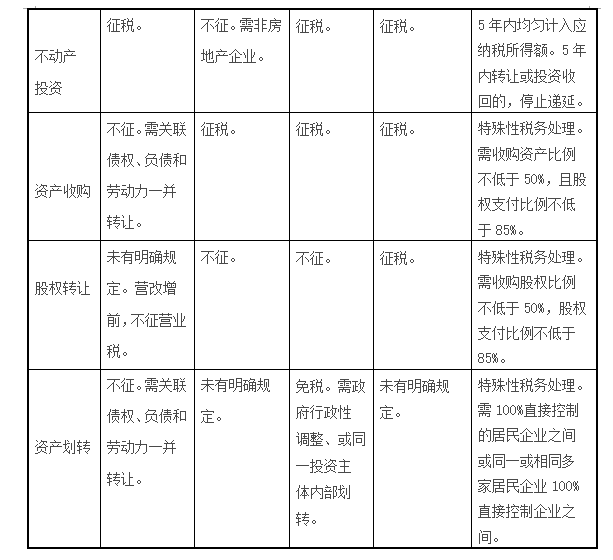

三、不同资产重组形式的税收政策区别及限制条件

四、“免税”与“不征税”的区别

上表中对于企业资产重组中的税收优惠有“暂不征收”的口径,如:土地增值税对整体改建、合并、分立、不动产投资为“暂不征收”的口径,严格意义上“暂不征收”并非减免性质的税收优惠,实质上为一种递延纳税。即:对企业整体改建、合并、分立及不动产投资四种行为暂不征收土地增值税,但是在二次转让时,要以企业资产重组前取得房地产的价格作为土地增值税扣除成本,相当于将第一环节未征收的土地增值税合并至第二环节一并征收。

“暂不征税”应符合税收链条的连贯性,二次转让时的扣除成本遵从一般原则:

1、如果资产重组环节属于不征税范围的,则以资产重组前的资产原值为扣除成本。

2、如果资产重组环节属于征税或免税范围的,则以征税或免税的计税依据为扣除成本。

上述处理原则适用增值税不征税、土地增值税不征税以及企业所得税特殊性税务处理等规定。

五、税收政策相关概念口径的把握

(一)增值税中的“债权、负债及劳动力一并转让”如何理解?

资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其关联的债权、负债和劳动力一起转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为,不征增值税。不动产或土地未同时与相关联的债权、负债和劳动力一并转让的,应征收增值税。其中,所谓“劳动力”转让并未有明确的数量限制,实际把握中建议从宽适用。

(二)土地增值税、契税中关于“投资主体不变、存续、相同”如何理解?

参考财税[2015]37号文后的解释,土地增值税与契税的把握口径应一致:“不改变原企业的投资主体”与“与原企业投资主体相同”应理解为资产重组前后企业的出资人不发生变动,即:不得增加新投资主体,也不得减少旧投资主体,但是投资主体间的出资比例可以变动。“投资主体存续”应理解为合并前投资主体必须全部作为合并后公司的投资主体,可以增加新的投资主体,但原投资主体不得退出。

(三)土地增值税中关于“房地产开发企业”如何理解?

财税[2015]5号文不征土地增值税的政策不适用房地产开发企业,笔者认为有违税收中性的原则。但基于执法机关的角度,还是要准确、合理把握该口径:在界定是否为房地产开发企业时,除了以工商登记经营范围是否含“房地产开发”以外,还应参考建设主管部门颁发的资质证书进行判定;另外,对“整体改建”、“合并”、“分立”,“不动产投资”过程中只要有一方为房地产开发企业的,参考财税《财政部国家税务总局关于土地增值税若干问题的通知》(财税[2006]21号”)第六条的口径,应均不适用财税[2015]5号文。

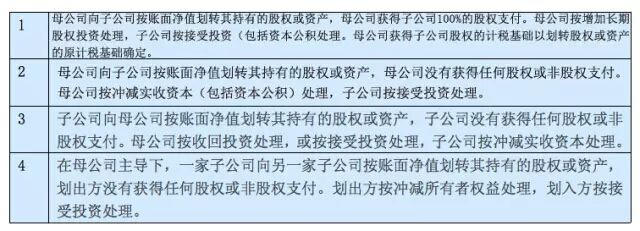

(四)企业所得税中关于“100%直接控制或同一控制企业之间资产划转”如何理解?

100%直接控制或同一控制企业资产划转,适用企业所得税“特殊性税务处理”,按照《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(2015年第40号公告),指以下4种形式的资产划转:

六、国有企业之间资产划转的税收政策理解

十八大召开以来,国有企业转型升级和结构调整步伐进一步加快,但是税收政策中除了契税以外,其他税种未有明确定义,各省市执行口径不一。对政府部门或国有资产管理部门按规定对国有资产进行行政性调整,可从两个角度考虑:

第一,不动产权属虽然发生了转移,但是仍然属于国有资产,仍可称之为“国家所有”;

第二,国有资产的无偿划转,一般都是基于行政性调整或国有资产管理的需要有较严格的审批划转程序,且划出方并未取得经济利益。

因此,对行政事业单位、国家机关、纯国有企业、国有独资公司之间的资产划转,应认为不属于增值税、土地增值税的征税范围,不征增值税、土地增值税。但对于国有企业之间资产划转(非同一控制)的企业所得税征免问题,未有明确政策规定。国家税务总局2014年第29号公告规定,对于企业接收政府资产的,除了国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理;以及指定专门用途,企业可作为不征税收入进行处理以外,其他形式的划转,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税,政府没有确定接收价值的,按资产的公允价值计算确定企业所得税应税收入。

(念桐咨询“学无止境”学习小组成员舒鹏、陈仪轩、李丹供稿)

扫一扫 关注微信二维码

扫一扫 关注微信二维码 官方微信

官方微信