从事农业、畜牧业、餐饮行业、零售批发行业的拟上市公司在IPO前通过个人代收公司货款的情形具有一定的普遍性,其他行业的企业也存在一定程度的类似问题。公司通过个人账户代收货款的原因很多:银行对公业务受营业时间限制,特别是休息日与节假日不办理对公业务,影响公司收款的及时性,从而影响销售工作的效率;公司部分客户没有开通网上银行支付功能,客户地处偏僻,无法使用银行汇款;公司利用个人账户,账外建账,隐瞒部分收入降低税负或利用个人账户套取公司资金以挪做它用。下面将从个人卡收款的相关风险以及相关案例来剖析相关个人卡收款问题及相关的解决措施。

这种因为结算的便利性或其他原因以个人身份开立银行账户进行公款结算,不仅具有法律风险,同时具有相关的财务风险,需要企业进行规范并予以合理解释和规范。

(一)相关法律风险

公司存在个人卡业务涉嫌违反以下相关规定:

1、《中华人民共和国公司法》第一百七十二条第二款规定:“对公司资产,不得以任何个人名义开立账户存储”;

2、《中华人民共和国商业银行法》第四十八条规定:“任何单位和个人不得将单位的资金以个人名义开立账户存储”;

3、《现金管理暂行条例(2011 修订)》第十一条、第二十一条及《现金管理暂行条例实施细则》(银发[1988]288 号)第十一条、第十二条的规定:“开户单位收入现金应于当日送存开户银行,不得将单位收入的现金以个人名义存入储蓄”;

4、《首次公开发行股票并上市管理办法》第三十条规定“发行人会计基础工作规范,财务报表的编制符合企业会计准则和相关会计制度的规定”;第二十九条规定“发行人的内部控制在所有重大方面是有效的,并由注册会计师出具了无保留结论的内部控制鉴证报告”。公司通过个人代收货款不符合财务通则与会计准则的规定,也属于公司内部控制制度不完善的情形,构成公司上市的障碍。

(二)相关财务风险

个人代收公司的货款或者支付公司的成本费用对财务的影响包括:

1、营业收入及成本费用的真实性、完整性、准确性难以保证;

2、公司利用个人账户收取货款、存在隐瞒收入,偷逃税款的风险;

3、公司通过个人卡发放工资,存在少代交个人所得税的风险;

4、个人代收公司货款,公司的资金安全存在一定的风险,公司的内部控制无法得到有效保证。

(一)仲景大厨房股份有限公司(2017年6月21日被否)

根据中国证券监督管理委员会创业板发行审核委员会2017年第50次发审委会议公式的结果仲景大厨房股份有限公司(首发)未通过。

发审委会议提出询问的主要问题之一:招股说明书披露,报告期发行人存在向个人采购、现金支付以及销售回款经过个人账户的情形。发行人的基本账户中国工商银行西峡县支行账户与发行人员工孙晨的个人账户之间的收款频繁且金额较大,除此之外报告期还有部分其他业务人员代收销售款的情况发生。请发行人代表说明:报告期发行人向个人供应商采购农产品的金额较大,如何保证采购付款环节相关内部控制制度健全且有效运行;孙晨及其他业务人员账户收款认定为发行人销售收款的真实性,是否存在调节企业收入的情况,发行人与销售收款循环相关内控制度是否健全并有效运行,以个人账户收款是否符合相关法律法规的规定。请保荐代表人说明核查过程并发表核查意见。

(二)浙江诺特健康科技股份有限公司(2017年5月10日被否)

根据中国证券监督管理委员会创业板发行审核委员会2017年第40次发审委会议公式的结果浙江诺特健康科技股份有限公司(首发)未通过。

发审委会议提出询问的主要问题之一:发行人报告期2014-2016年度收入主要采用现金、POS机刷卡、银行转账和个人卡收款模式,其中报告期个人卡收款金额分别为663.14万元、596.08万元、55.71万元,个人卡持有人吴向明、许丽萍、郭金梅均为发行人董事和高管。发行人报告期内存在“POS机刷卡”中销售最终客户与实际付款人不一致的情形。请发行人代表:(1)进一步说明报告期现金收款业务不降反升的原因;(2)说明2016年度及2017年一季度各种收款的比例及“POS机刷卡”中销售最终客户与实际付款人不一致的金额。请保荐代表人对发行人现金、POS机刷卡和个人卡收款业务的内部控制制度是否有效运行发表核查意见。

(三)长春普华制药股份有限公司(2017年2月24日被否)

中国证券监督管理委员会创业板发行审核委员会2017年第13次发审委会议公式的结果长春普华制药股份有限公司(首发)未通过。

发审委会议提出询问的主要问题之一:发行人在报告期内存在业务员直接收取货款和客户以个人名义回款、以货款冲抵销售费用等多项财务不规范的情形,请发行人代表说明上述情形在报告期内仍持续存在的原因、发行人的内控制度是否健全且被有效执行。请保荐代表人发表核查意见。

(一)道道全粮油股份有限公司(2017年1月13日过会)

道道全的主营业务为食用植物油的研发、生产和销售,其申报的是中小板IPO,并自行在保荐工作报告中披露个人卡收款问题及整改情况后,证监会在反馈意见中未再关注该问题,道道全于2017年1月获审核通过。

1、保荐工作报告中提出的个人卡收款问题发行人对经销商的销售模式主要采取预收款方式,报告期内发行人存在通过财务总监徐丹娣个人账户收款的情况,公司是如何对该账户进行控制的?该种情况是否属于重大违规行为?

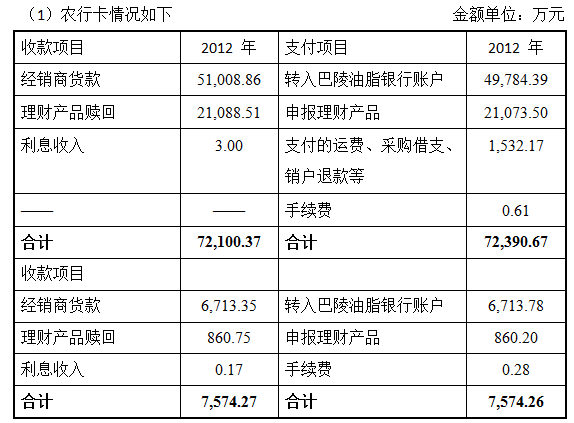

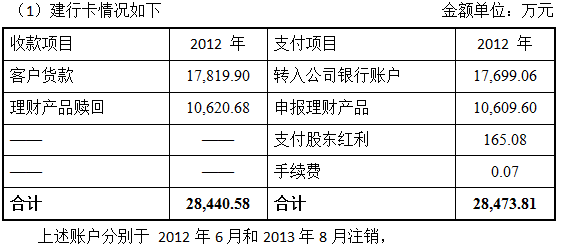

2、个人卡收款基本情况

根据《道道全:中信建投证券股份有限公司关于道道全粮油股份有限公司首次公开发行股票之发行保荐工作报告》,财务总监徐丹娣的农行卡、建行卡涉及个人收款情形:

3、中介机构核查程序

根据《道道全:中信建投证券股份有限公司关于道道全粮油股份有限公司首次公开发行股票之发行保荐工作报告》所述,项目组执行了以下核查程序:

(1)项目组对持卡人即财务总监徐丹娣、发行人资金部经理及出纳人员进行了访谈,通过访谈得知,发行人通过个人卡收款的主要背景和目的是:发行人下游经销商大部分为个体户性质,其打款一般通过经销商家庭成员的个人银行账户,由于银行对公业务工作时间一般为周一至周五,周六、周日不办公,若经销商在周末向发行人打款,则不能及时到账,发行人为确保经销商回款及时,以财务总监徐丹娣个人名义开立账户作为经销商的回款账户。该账户虽为徐丹娣个人账户,但其保管和使用管理均严格按照公司的资金管理制度执行, 由出纳和资金部经理进行保管,徐丹娣不知晓其密码也无权使用。报告期内徐丹娣未使用过该账户进行个人款项收付。

(2)项目组获取了报告期内公司通过财务总监徐丹娣个人账户进行收款的两个银行账户的银行日记账,查阅银行日记账的银行存款流入和流出性质是否与公司经营业务相关;获取两个个人账户的银行流水(开户行分别为中国农业银行岳阳分行(账号: 6228491370001142813)及中国建设银行岳阳开发区支行(账号:6227002972170029905)),将其与个人账户的银行日记账进行核对,确认银行日记账记录的真实性。

(3)项目组对 2012 年、 2013 年和 2014 年前 70 大包装油经销商客户进行了实地走访,取得了经销商的银行流水,将其与徐丹娣的个人卡收款进行核对。经核查,发行人通过财务总监徐丹娣个人账户进行资金收付的行为虽然不符合公司相关财务管理制度,但公司已对其使用进行了严格的控制和管理,账户款项收支均为公司正常业务往来,报告期内不存在徐丹娣个人使用该账户进行资金收付情况,且该账户已分别于2012年6月和 2013年8月注销,综上所述,发行人通过徐丹娣个人账户进行资金收付情况未对公司的生产经营产生影响,该种情况不构成重大违法违规行为。

4、整改措施

完善公司财务管理制度,逐步减少并取消个人卡收款行为,于报告期内较早时间点(2013年8月将农行卡注销,2012年6月将建行卡注销)注销个人卡。

(二)东莞金太阳研磨股份有限公司(2016年12月16日过会)

主营业务为砂纸等涂附磨具的制造和销售,其申报的是创业板IPO,证监会在反馈意见中对公司的个人卡收款问题提出了相关意见,金太阳全于2016年12月获审核通过。

1、个人卡收款相关的反馈意见

报告期内发行人存在利用员工个人账户收取货款的情形。请发行人补充说明相关个人账户的具体情况(账户数量、所属员工姓名及其在发行人的任职情况)、收款的笔数、金额、对应的付款方,结合与同行业公司的比较补充说明发行人利用员工个人账户收款的原因、合理性、目前的整改情况,并结合上述情况补充说明发行人的会计基础工作是否规范、内控制度是否健全且被有效执行。请保荐机构、律师、申报会计师核查并发表明确意见。

2、个人卡收款基本情况

根据《申万宏源证券承销保荐有限责任公司关于东莞金太阳研磨股份有限公司首次公开发行股票并在创业板上市之发行保荐工作报告的补充说明(四)》,报告期内,存在通过其董事兼副总经理杨伟的一张个人卡、司机宋矿的两张个人卡收款的情况,具体如下:

3、中介机构核查程序

根据《申万宏源证券承销保荐有限责任公司关于东莞金太阳研磨股份有限公司首次公开发行股票并在创业板上市之发行保荐工作报告的补充说明(四)》所述,项目组执行了以下核查程序:

(1)对相关人员进行访谈,核查报告期内,发行人存在利用员工个人账户收取货款的原因:

①发行人的客户中有一些个体经营户和小微型企业,其对发行人产品的交易规模一般较小而且比较频繁。对于这些小额零星销售,根据发行人的信用政策,发行人往往在预收部分或全部货款时才进行发货。为便于及时付款收货,这部分客户一般会偏向于要求公司提供个人账户进行结算。

②由于利用公司银行账户对外支付款项需要多人审批,发行人在销售过程中曾经存在有的客户仅在一人审批完成即将已付款回执发送给发行人,发行人安排发货后,该等客户另一审批人将款项支付申请撤回,待收货后方真实付款甚至延迟付款,与发行人针对该客户预收才发货的销售政策不相符,所以当该等客户提出将款项支付至个人账户时,发行人予以应允,因为个人账户能实时查看款项到账情况。

③少数客户基于长期交易习惯,出于便利性的考虑,减少对公账户支付款项可能存在的支付限制及费用,款项支付倾向于个人账户。

④少数个人客户、个体经营户客户与发行人销售部经理在长期业务联系中建立了较为巩固的信任关系, 为获得更个性化的销售及售后服务, 该等客户指定求将款项支付至该员工账户。

(2)项目组对所涉2个员工3个账户进行了全面核查,主要包括:

①就个人银行账户的使用和管理访谈实际控制人、所涉员工及财务部、销售部、仓储部等部门负责人及经办人员;实际控制人确认并承诺:除上述2个员工3个账户外,发行人不存在通过其他个人账户收取货款的情形;

②查阅了3个银行账户从开户至注销的整套银行流水;

③将应收账款结转营业收入的记账凭证与现金缴款单进行一一比对,核查收入确认对应款项是否均已进入公司账户,并与连续编号的出库单、发货单比对,核查现金缴款单对应的货物收发情况;

④交叉核对1万元以上利用员工账户收款的销售合同、销售订单、出库单、发货单、销售发票、记账凭证、员工账户收款、支取记录和现金缴款单等,从销售订单、发货单、客户签收单追查至记账凭证、现金缴款单核查收入确认完整性。从现金缴款单、记账凭证追查至发货单、出库单、销售订单核查收入确认的真实性。

⑤获取员工账户所收货款涉及的付款方对款项的性质及金额的确认。

4、整改措施

发行人已经对利用员工账户收款进行彻底清理,相关员工个人银行账户已经注销,发行人已经制定销售与收款相关内控制度,严格执行公司的资金管理制度,所有货款均已通过公司账户收取。

个人卡收款对于拟IPO企业来说可能造成实质性障碍,应积极的清理个人卡收款业务,所有货款均通过公司账户收取。应制定完善的销售与收款相关内控制度,严格执行公司的资金管理制度。对于报告期出现的个人卡收款业务,相关的中介机构至少需要执行以下相关核查程序:

1、对个人卡持有人、使用人、财务负责人、公司实际控制人等相关人员进行访谈以了解公司通过个人卡收款背后的原因及相关的内部控制情况。

2、查阅全部个人卡至少覆盖报告期的完整银行流水;

3、将个人卡银行流水与公司涉及收到相关现金的记账凭证、个人卡资金转公司账户的相关凭证进行比对;

4、将个人卡银行流水与公司涉及确认相关收入的记账凭证、业务合同/订单、发货单、发票等资料进行比对;

5、如果个人卡内资金存在用于向公司账户转账以外用途的,应查阅资金使用的相关资料;

6、对向个人卡打款的客户进行访谈;

7、查阅向个人卡打款的客户的银行流水或相关凭证。

(本文由念桐咨询“学海无涯"小组李义、高崇宜供稿)

扫一扫 关注微信二维码

扫一扫 关注微信二维码 官方微信

官方微信