职工薪酬,这个看似平常的项目近期在IPO审核中的地位直线上升,在拟上市公司的审核反馈意见中频频提及。2017年6月,证监会新闻发言人表示,将进一步强化发行监管,严格审核,在严防企业造假的同时,严密关注企业通过短期缩减人员、降低工资、减少费用、放宽信用政策促进销售等方式粉饰业绩的情况。此后,连续几家企业在职工薪酬问题上遭到质疑导致IPO未通过。职工薪酬,这一最终指向调节利润粉饰报表的问题,正在越来越受到证监会的关注。

首先来看看近期证监会在IPO审核中就有关职工薪酬的提出的反馈意见:

6月13日,浙江绩丰岩土技术股份有限公司IPO被否,反馈意见提出发行人员工平均薪酬呈现下降趋势的原因,是否存在压低薪酬支出调节利润的情形。

6月14日,浙江三锋实业股份有限公司IPO被否,反馈意见指出存在实际控制人代发行人支付职工薪酬的情形,提出薪酬水平是否与当地工资水平匹配,上市后薪酬结构是否会发生大幅变化的问题。

6月28日,西藏国策环保科技股份有限公司IPO被否,反馈意见提出发行人高管薪酬总额逐年下降、董事长薪酬大幅下降,社保公积金的缴纳是否符合我国劳动保险法的相关规定。

7月12日,江苏联动轴承股份有限公司IPO被否,反馈意见提出发行人员工的薪酬水平是否有利于团队的稳定,平均税前人均工资水平与当地平均薪酬水平和同区域或同行业公司相比是否存在重大差异,是否存在大股东或其他关联方代垫薪酬的情形。

8月9日,西藏新博美商业管理连锁股份有限公司IPO被否,反馈意见质疑是否存在通过人为压低发行人高管人员和员工薪酬以降低期间费用、增加利润的情形。

8月15日,江西耐普矿机新材料股份有限公司IPO被否,反馈意见质疑了高管薪酬和员工平均薪酬水平和同行业公司比较是否偏低。

9月8日,杭州致瑞传媒股份有限公司IPO被否,反馈意见提出是否存在通过人为压低发行人高管人员和员工薪酬以降低期间费用、增加利润的情形。

短短三个月的时间,先后有多家公司因被质疑职工薪酬问题导致IPO被否,这对于以往并不被关注的薪酬问题来说实属罕见,这也印证了证监会对利用职工薪酬粉饰业绩坚决否决的声明。

到底职工薪酬问题的关注点在哪些方面?哪些情况可能会被认为职工薪酬的异常情况?我们以上述证监会提出的反馈意见为例,将对职工薪酬问题的关注点分为三类:薪酬水平的纵向对比、薪酬水平的横向对比以及账外代发薪酬。

1. 薪酬水平的纵向对比

职工薪酬水平的纵向对比,即公司的薪酬水平在不同时期的对比。正常来说,拟上市公司在报告期内呈现业务增长、盈利上升的趋势。相对应的,无论是职工薪酬总数还是人均薪酬都应随之处于增加的势头。对于一些劳动密集型的企业来说,员工人数指标也应该保持上升。在这样的背景下,如果公司的员工数量和薪酬水平表现出下降的趋势,或主要公司高管的薪酬出现异常波动,与正常情况下的增长预期不一致,则会怀疑是否存在故意压低薪酬的情况,审核时自然会受到关注。

案例一:浙江绩丰岩土技术股份有限公司

公司披露的近三年员工薪酬如上表, 2014年公司人均薪酬为6,387元,到了2015年和2016年的人均薪酬分别在5,625元和5,834元,与2014年相比都出现下滑趋势。高层员工的平均薪酬持续增长下,普通员工的薪酬却在2015年出现显著下降。参考报告期内公司的收入和利润都是逐年上升的,对于员工的平均薪酬出现相反的波动趋势,由此发审委质疑公司是否存在压低薪酬支出调节利润的情形。

案例二:西藏国策环保科技股份有限公司

公司披露的高管薪酬资料如上表,其中董事长的薪酬从2014年的36.91万元下降到2015年和2016年的12.49万元,对个人薪酬出现如此大的下降幅度可以说极为异常。证监会就这一情况指出,报告期内公司高管薪酬总额逐年下降、董事长薪酬大幅下降,要求对下降的原因进行解释。另外指出公司截至2016年12月31日的1,153名员工中,仅为70名员工缴纳了住房公积金,要求说明社保公积金的缴纳是否符合我国劳动保险法的相关规定,对社保公积金缴纳的合法合规性提出了疑问。

2. 薪酬水平的横向对比

除了比较公司的职工薪酬异常变化外,通过与外部数据对比也能够对职工薪酬的合理性提供参考,即薪酬水平的横向对比。在同一时期,将职工薪酬与其他参考指标对比,参考指标包括同行业公司的薪酬水平、所在区域的薪酬水平,相关职位一般认知的薪酬水平等等。通过全方面的对比,对公司的职工薪酬水平进行合理性判断。

案例三:江苏联动轴承股份有限公司

公司披露的近三年高管薪酬如上表,证监会审核意见提出了多项职工薪酬问题。董事长2016年度的税前薪酬为23.83万元,低于2015年度的25.27万元,总经理2016年度薪酬为税前19.87万元,低于2015年度的21.07万元。财务总监和董事会秘书的薪酬分别为税前9.87万元和9.35万元。发行人核心技术人员的工资水平也偏低。

公司处在江苏省无锡市,高级管理人员的薪酬水平偏低,董事长和总经理的薪酬出现下降,总体薪酬水平与当地的经济和工资水平不匹配,从而引起审核的关注。反馈意见提出了三个问题:(1)说明除实际控制人之外,发行人董监高、核心技术人员和普通员工扣除社保、公积金的税后薪酬水平。发行人员工的薪酬水平是否有利于发行人管理和技术团队的稳定;(2)结合当地的物价水平,说明发行人平均税前人均工资水平与当地平均薪酬水平和同区域或同行业公司相比是否存在重大差异。(3)发行人2014年度和2015年度现金股利分配金额大幅提高且远高于当年净利润,是否存在大股东或其他关联方代垫薪酬的情形。这一连串的发问,是对公司职工薪酬的高度质疑,导致最终IPO被否的结果。

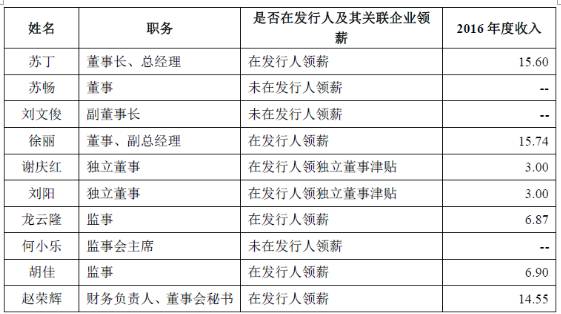

案例四:西藏新博美商业管理连锁股份有限公司

公司2016年高管人员薪酬披露如上所示,董事长兼任总经理的薪酬为15.6万元,不及副总经理的15.74万元,仅比财务负责人兼任董秘的薪酬14.55万元略高,如此看来董事长的薪酬水平有些偏低。同时,公司多名高管人员存在在别处兼职,未在公司领薪。而报告期内,公司的期间费用低于同行业正常水平,因此被认为有故意压低薪酬的嫌疑。发审委反馈意见就此要求说明报告期内员工人数呈下降趋势的原因;是否存在关联方、潜在关联方或者第三方为发行人承担成本或代垫费用的情形;发行人是否存在通过人为压低发行人高管和员工薪酬以降低期间费用、增加利润的情形。

3. 账外代发薪酬

财务报表和披露中直接反映的职工薪酬费用,在审核中能够从数据上直接进行对比分析。除此之外,如果通过前述的各指标对比发现公司的薪酬水平不合理,同时存在其他异常的活动,如关联方资金拆借、大额股利分配等,则可能会被质疑存在账外代发薪酬的情形。如涉及类似的账外舞弊行为,那么在企业的上市审核中基本会被投反对票。

案例五:浙江三锋实业股份有限公司

根据公司的披露资料,2014、2015年实际控制人黄会飞代发行人支付职工薪酬分别为358.07万元、178.14万元。公司解释这部分职工薪酬是中高级管理人员的部分年终奖励,因向该等员工发放年终奖时需要确保年终奖励金额的保密性,因此由实际控制人通过个人账户发放。对此情况,发审委还是提出了关注,并要求核查(1)招股说明书披露的发行人董事、监事、高级管理人员及其他核心人员薪酬水平是否与当地工资水平匹配;(2)除黄会飞外,是否有其他人士或机构代付发行人职工薪酬;(3)发行人上市后,其高管薪酬结构是否会发生大幅变化。可见存在通过关联方资金拆借用于职工薪酬的支付,因存在实际金额难以核查的风险,对此情况也会被重点关注。

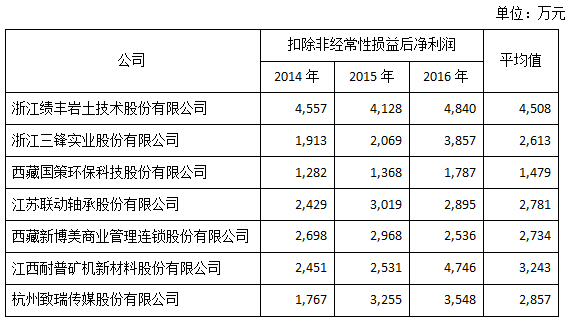

综合来看,职工薪酬的关注越来越突出,实际上是直指IPO企业的业绩质量问题。所以受到证监会对利用压低职工薪酬以降低期间费用、增加利润质疑的企业,归根到底还是由于公司的利润所限。当公司的利润规模不足,如果职工薪酬的费用存在不合理情况,就会让发审会认为可能存在故意压低薪酬费用的情况。近期的几家因职工薪酬问题而被否的企业的财务数据如下,七家企业中有五家近三年的扣除非经常性损益后净利润在3000万元以下。没有足够的净利润水平做保证,对公司的盈利能力产生疑问,自然会对职工薪酬的异常情况提出关注。

净利润过低以及涉嫌利润调节仍是证监会特别关注的问题,对拟上市企业出现的薪酬问题,如高管薪酬过低、员工薪酬异常等质疑最终指向的是利润调节问题,这是比较常见的粉饰公司财务报表的手段。一些拟IPO企业因为自身盈利不足,寄希望通过降低高管薪酬来提高公司业绩,以达到IPO最低门槛。但从目前的监管要求来看对这方面的审查越来越严格,拟IPO企业若不提高自身盈利水平,而想靠利用职工薪酬的方法调节利润,是行不通的。

扫一扫 关注微信二维码

扫一扫 关注微信二维码 官方微信

官方微信